市県民税の通知が今年も来ていたよ。給料から毎月2万円も天引きされちゃう・・・。

わかってても通知が来ると高いなあって思っちゃうものだねえ。

所得税とか住民税とか年末調整だとかいうけどなんだかややこしいからそのあたりを教えてもらえないかな?

ぼくは市役所で税務課に6年間いたことがあるんだよ。がんばって説明するね!

- 給料と税金の関係がわかるようになりたい!

- ざっくりとした所得税と住民税のしくみを知りたい!

- 所得税と住民税はどう違うのか知りたい!

【元税務課職員が説明】給料と所得税と住民税の関係とは?

お給料と税金。切っても切り離せないものですが、制度がいろいろあってややこしいですよね。所得税だとか住民税だとか年末調整だとか・・・。ここでは給料と税金の関係をいちから説明していきたいと思います。

ちなみにこの記事は給料を得ている会社員の方のことを書いた記事ですよ。

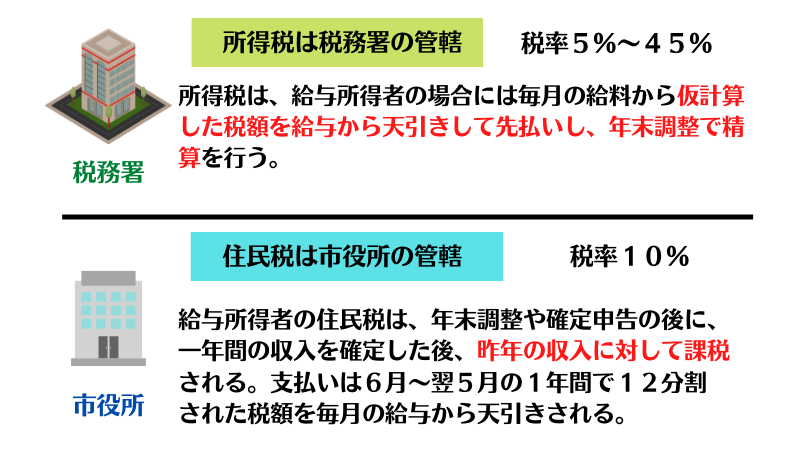

はじめに大枠のお話として、給料に対してかかる税金は2種類あり、所得税と住民税(市県民税)です。みなさんの給与明細書の欄には所得税と住民税(市県民税)のふたつが記載されているのではないでしょうか?

所得税は国の税金で、管轄は国の機関である税務署です。税率は収入額によって変動があり、5%~最大で45%となります。所得税は給与所得者の場合、毎月の給料からその年の所得税を仮計算したものが天引きされる仕組みです。

住民税(市県民税)は地方税と呼ばれる市町村と都道府県の税金をあわせたもので、管轄は各市町村、もしくは各区の役所になります。税率は一律で10%です。住民税は前年の収入から税額を計算したものを支払う仕組みで、毎月決まった金額が給料から天引きされます。

ここからそれぞれ説明していきますね。

所得税のあらまし

まずは給与所得者の所得税からみてみましょう。 所得税の税率は5%から45%までで、収入によって異なります。

とはいえ先ほど書いたように、給与所得者の方の所得税は、毎月の一か月分の給料からの計算式にあてはめた所得税額を給料天引きで先払いします。(給料天引きからの所得税の天引きのことを源泉徴収といいます)

毎月の給料からいくらの所得税が天引き(源泉徴収)されるかは、国税庁の給与所得の源泉徴収税額表のルールにより決まっています。その月の社会保険料を差し引いた給料月額と、対象となる方の扶養親族の人数があれば計算することができますよ。

そして、毎年12月の年末調整では、給与所得者は会社に自分の扶養親族の状況や生命保険料控除の状況などを書面で報告します。

報告を受けた会社は年間に支払った給料の総額と、その方の扶養親族や保険料控除などの状況から、年間の所得税額を確定させて、1月から11月に給与天引きで支払った所得税額に過不足がないか確認し、過払いの場合には所得税を還付し、不足の場合には追加徴収します。

例)扶養親族が1人のAさんの場合

R4年4月の社会保険料差し引き後の給料月額が25万円だった。 ⇒ 25万円の給料をもらっている扶養人数1人の人の場合、源泉徴収税額表から源泉徴収税額は4,920円と決められているので、会社はAさんの4月給与から4,920円を天引きした。

R4年5月の社会保険料差し引き後の給料月額が30万円だった。⇒ 源泉徴収税額表により会社はAさんの5月給与から6,740円を天引きした。

R4年12月、Aさんが会社に提出した年末調整書類から、会社は扶養親族の状況や生命保険料控除の状況が把握できたため、R4年1月から12月までの給与総額と控除の状況から1年分の所得税を再計算し、過払いとなっていた所得税12,000円を給料に上乗せして支払った。

例のように、給与から天引きして支払う(源泉徴収)所得税は、国税のルールにより、毎月の収入金額から税額を確認して所得税の仮計算の額を天引きするものです。そのため毎月の収入によって税額が変わります。この給与天引きの所得税を毎月続け、1年間で支払い続けた源泉徴収税額の精算を年末調整で行います。

イメージとしては、毎月の給料から年間の総収入額を概算して、そこから割り出した所得税額を先払いしていると考えるとわかりやすいのではないでしょうか。

- 所得税の税率は5%~45%で、収入によって異なる

- 所得税の天引き額は毎月の収入によって異なる

- 所得税の毎月の天引きは仮の金額での先払い

- 年末調整で、所得税の仮払いの精算を行う

年末調整とか確定申告ってそもそも何なの?

年末調整も確定申告も「一年間の収入と本人の状況」を税務署に報告するものなんだ。それで、会社員がかんたんに収入と本人の状況を会社を通じて税務署に報告して税金を安くしようっていうのが年末調整なんだよ。

そういうことなんだね。会社員の人でも確定申告はできるの?

会社員の人も確定申告をすることはできるよ。たとえば病院代や薬代がかさんだ年には医療費控除を使って税金を下げたりだとか、住宅ローン控除なんかも確定申告でしかできない手続きだよ。

そうか、自分の状況によっては確定申告もしたほうが税金を下げることができるってことだね!

そういうことだよ!

じゃあ、一年間の収入を仮計算で毎月先払いしてる、、、ってことは、例えば年の途中で退職した場合は年末調整もないと思うけどどうなるの?

その場合は退職金の計算とかにもよるんだけど、所得税が納めすぎになっている可能性があるので、確定申告をしたら過払いの所得税が還付されることがあるよ。

住民税(市県民税)のあらまし

つぎに住民税です。

住民税の税率は一律で10%です。

市役所は、年末調整や確定申告が終わって昨年1年間の収入などの情報が確定した後で住民税の税額を決定します。

R3年1月から12月までの収入に対して発生するのがR4年度住民税、という感じです。ですので、「税金は一年遅れ」といわれるのはこの住民税のことですよ。

そして給与所得者の場合、多くの市町村では毎年5月から6月頃に市役所から会社宛てに通知を出しています。従業員の1年間の税額を決定したのでその金額を給与から天引きして市役所に納めるように、という通知です。

その通知にもとづいて会社は従業員の給料から毎月決まった額を天引きして市役所に納める、、、という流れです。

ここからは少しわかりづらいのですが、住民税の計算の基礎となる収入は所得税と同じで、前年の1月から12月の収入です。

そして住民税は金額が決まったのちに12か月で給与から天引きすることになるため、住民税の一年度分の天引きは、その年の6月から翌年の5月までの12か月でなされます。

また、住民税については市町村から課税されるため、引っ越しをしたときには以前の住所地の市役所から通知が来ることがあります。住民税の基準の日は毎年1月1日時点の住民票住所地と決まっているためです。例をみてみましょう。

例)R2年1月から12月の収入が400万円でC町に住んでいたBさんがR3年3月にC町からD市に引っ越し、R3年1月から12月の収入が500万円となった場合(勤務先の会社は同じものとします)

R2年末の年末調整の結果、R3年6月にBさんのR3年度住民税の額は18万円と決定された。C町から会社に通知があり、R3年6月からR4年5月までの住民税の毎月の天引き額は15,000円ずつとなった。

R3年末の年末調整とR4年2月の確定申告の結果、R3年6月にBさんのR4年度住民税の額は24万円と決定された。D市役所から会社に通知があり、R4年6月からR5年5月までの住民税の毎月の天引き額は20,000円ずつとなった。

※12分割した税額が均等にならない場合は、はじめの6月に上乗せされて、6月だけ少し高く、後の月は平均化して天引きすることになります。

- 住民税の税率は10% ※

- 前年1月から12月までの収入によって翌年度の住民税額が決定される

- 住民税の天引き額は毎月の収入の変動に左右されない

- ひとつの年度の住民税の天引き期間は6月から翌年5月まで

- 毎年1月1日時点の住所からその年度の住民税の通知が届く

※ただし、住民税の計算については各都道府県や市町村によって一部異なります。

住民税が地域によって違う、というのが気になるのだけど・・・?

んっと、住民税はみんな一律にかかる均等割と、所得に応じて金額が増えていく所得割っていうもので構成されていて、その均等割と所得割のそれぞれが割合に応じて市町村の配当と都道府県の配当に分かれているんだよ。

その均等割や所得割が、各都道府県や各市町村の条例なんかで金額が変わっているケースがあるんだ。

たとえば均等割だと大阪府、京都府、福岡県とかたくさんの都道府県が年額1,000円とか1,500円とかの金額を加算していてね、所得割だと愛知県では0.3%の減額、神奈川県だと0.025%の増額をしていたりするよ。

そんなのがあったんだねえ。僕の町はどうなのかなあ?

総務省のHPに超過税率実施団体の一覧表があったよ。(総務省HP)これをみてみて、もし自分の町があてはまっていそうなら市役所のHPとかで確認してみるといいかもしんないね。

そんなサイトがあるんだね!みてみるよ!

ちなみになんだけど、国民健康保険料や介護保険料、保育料のように市役所のサービスで収入が関係するものはほとんどが前年の収入をもとにしているんだ。だから退職した後の年は住民税も国民健康保険料も高かったりするんだよなあ。

そうなんだ!それは注意しないとだねえ。

そうなんだよねえ。さいごにもう一度所得税と住民税のまとめの画像を出しておくね。

所得税と住民税の計算の超基本

つぎに所得税と住民税の計算ですが、所得税と住民税はいろいろ細かいところでルールが異なるものですが、基本的な計算の仕方は同じです。

はじめにいくつか用語を説明させてください。

税金の仕組みでは、「収入」というのは経費を引く前の得たお金の全体のことを指し、「所得」というのは経費を差し引いて残った額のことを指す用語です。

そもそも経費がなにかというと、例えばレストランを経営している方であれば、レストランの建物の賃貸料や光熱水費、店員さんの給料、食材の仕入れ代などはレストランの経営のために必要なお金なので、それらは経費として税金の対象とする金額から除外する、といった考えですよ。

給与所得者の場合には、収入から経費を差し引く代わりに「給与所得控除」という給与収入の額に応じて一律で決まっている差引額があり、それを収入から差し引いて所得を出します。逆に言えば会社員の人は経費をつかって税金を安くすることができないということです。

「控除」というのはその人その人の状況に応じて税金の額に変動をもたせるもので、例えば同じ年収500万円でも高齢の両親を扶養している人と、扶養している人がいない人では負担が違うために、「扶養控除」を使えば税金が安くなる、といった感じのものです。基礎控除や配偶者控除、扶養控除、障がい者控除、社会保険料控除、生命保険料などたくさんの種類があります。

そんなわけで次に簡略化した税金の計算式をみてみましょう。

給与収入の総額-給与所得控除額 = 所得

(所得-控除)× 税率 = 税額

この計算式が超基本になります。所得税も住民税も、基本的な計算は同じですよ。

給与収入の総額とか給与所得控除ってなんだっけ?

給与収入の総額は、社会保険料だとか税金とかを引かれる前の、会社からきみに支払った給与の一年間の総額ってことだよ。源泉徴収票に書いてある金額のことなんだ。

給与所得控除は会社員の経費代わりの金額で、国が一律に決めている差引額だよ。

なるほどなあ。給与所得控除って具体的にはどのくらいの金額なの?

たとえば年収が150万円なら55万円、

年収が300万円なら98万円、年収が500万円なら144万円、年収が1000万円なら195万円っていうように年収によって変わってくるんだ。下の表のとおりだよ。

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+800,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

年収があがるほど、給与所得控除のかけ率は減っていくんだね。

そういうことだよ。

なるほどなあ。源泉徴収票にある総収入金額から給与所得控除と扶養控除とかを差し引いたものに税率をかける、、、なんとなくイメージできたよ!

うん!次はもう少し詳しくみていこう!

次にもう少し詳しくした計算式をみてみます。

基本的な計算式は同じですが、ここではそれぞれの金額に正式名称がつけてあり、⑦の税額控除を追加しています。くりかえしになりますが説明してきますね。

給与所得者の場合だと、はじめに年間の②総収入金額※から、一律で決まっている経費代わりの③給与所得控除を差し引いて、税金の計算の基礎となる①所得を割り出します。

※②の総収入金額は手取り金額ではなくて社会保険料や税金などの金額が差し引きされる前の年間の総支払額で考えます。

つぎに①所得から扶養控除や基礎控除なんかの④所得控除を差し引くと、実際に税率をかける数字である⑤課税所得が計算されます。

その⑤課税所得に所得税と住民税のそれぞれの⑥税率をかけて、最後に⑦税額控除を差し引くと⑧税額が計算できる、というものです。

さてここで、④の各種控除と⑦の税額控除で控除が二回でてきてる!って思うのですが、控除は二種類あります。

それぞれ所得控除と税額控除といわれるものです。

さきに説明した扶養控除や、基礎控除や生命保険料控除、障がい者控除などは④の所得控除にあてはまるもので、⑦の税額控除には住宅ローン控除や寄付金控除、ふるさと納税などがあります。

税金の金額を直接差し引く⑦税額控除のほうが効果が大きいわけで、ふるさと納税が節税効果が大きいといわれるのはこのためですよ。

最後にこの計算式で出した金額に所得税では所得税額の控除額というものがあるためそれを差し引いて、住民税では均等割といわれる誰でもかかる金額があり、それを加算します。

所得税の計算例

ここからは実際に例を挙げて税額の計算をしてみます。

例)令和3年4月から働き始めて、令和3年4月から12月までの年収の総額が270万円だったCさんの場合

所得税をはじめに見てみます。所得税は毎月給料から天引きをされており、4月から11月までの8か月間で天引きされた所得税の総額は52,240円でした。(毎月の給料は30万円で固定、扶養親族なし、社会保険料は5万円として計算をしていますので、毎月の源泉徴収税額は6,530円です。)

②の総収入額は270万円なので、③給与所得控除の金額はルールに従って89万円となります。②から③を差し引くと、①所得は181万円となりました。

つぎに①所得181万円から④所得控除を差し引きます。まずはじめに誰も差し引く基礎控除は所得税の場合48万円で、Cさんが年内に支払った社会保険料は45万円であったため、基礎控除と社会保険料控除の合計は93万円になります。

①181万円-④93万円から、⑤の課税所得は88万円になりました。

その⑤課税所得88万円に、所得税の⑥税率5%をかけると、4万4千円となります。Cさんは⑦の税額控除はなく、⑧の所得税の控除額は0円ですので、Cさんの所得税額は⑨4万4千円となりました。(下の表にあるとおり、課税所得が195万円以上の場合は⑧所得税の控除金額を差し引きます。)

Cさんが4月から11月までの給料での天引きされていた所得税額は合計で52,240円でしたので、差し引き8,240円の納めすぎとなっており、12月の給料では所得税額が-8,240円となって還付される、というわけです。

| 課税所得の金額 | 税率 | 所得税の控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 97,500円 |

| 330万円以上 695万円未満 | 20% | 427,500円 |

| 695万円以上 900万円未満 | 23% | 636,000円 |

| 900万円以上 1800万円未満 | 33% | 1,536,000円 |

| 1800万円以上 4000万円未満 | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

む、むずかしい・・・。

実際に例をあげて説明するとよけい難しいかもしれないなあ。社会保険料とかも関係してきちゃうし・・・。自分の給料明細や源泉徴収票なんかが手元にあればそこから見たほうがわかりやすいのかもしれないねえ。

一度文章を読んだだけですべてを理解するのは難しいと思うのだけど、ざっくりとどういうものか、っていうことがわかってもらえたらうれしいなあ。

そうだねえ。それで、少し気になったんだけど、所得税の税率が5%から10%に上がってしまったぎりぎりの人は一気に税額が上がってしまうということなの?

そうではないんだ。所得税の控除額というものを最後の税額から差し引くことで調整をしているから、税率が上がっても突然税金の額がはね上がるというわけではないんだよ。

なるほどなあ。

つぎに同じ人の場合で住民税がどうなのか見てみるね。

住民税の計算例

住民税の場合、基本的な計算式は同じですが税率が10%で固定となり、最後に均等割というものが最後に加算されます。

例)令和3年4月から働き始めて、令和3年4月から12月までの年収の総額が270万円だったCさんの場合

CさんはR2年中の収入がなかったために、R3年度の住民税はかかりません。そのため毎月の住民税の天引きはありませんでした。

所得の計算については所得税とまったく同じですので、②総収入2,70万円から③給与所得控除の金額はルールに従って890,000円となります。②から③を差し引くと、①所得は181万円となりました。

控除については所得税と住民税でルールが少しだけ違っていて、住民税での基礎控除は43万円です。Cさんが一年間に支払った社会保険料は45万円でしたので、④の所得控除は88万円となります。

その⑤課税所得88万円に、住民税の⑥税率10%をかけると、8万8千円となります。Cさんは⑦の税額控除はありませんでした。⑧均等割額は4,000円でしたので、Cさんの住民税額は⑧9万2千円となりました。

R3年中の収入に対する住民税はR4年度の住民税であるため、CさんのR4年6月からR5年5月までの12か月間で9万2千円を分割したものが天引きされることになります。多くの自治体では割り切れない端数ははじめの月に固めることが多いです。

最後の均等割というのが住んでいる県とかで加算されていたりするんだったよね。

そうなんだよ。所得からの計算式を変えているところはほとんどないんだけど、均等割の金額は加算している県はたくさんあるんだ。

そうそう、控除の関係については詳しく説明はしてないから、どんな控除があるのか参考にリンクを貼っておくね。

所得税での各種控除についてはこちらをどうぞ。 国税庁HP「所得から差し引かれる控除」、国税庁HP「税額控除」

住民税での各種控除についてはこちらをどうぞ。大阪市HP「所得控除額の計算」、大阪市HP「税額控除額の計算」

なんとなくぼんやりと税金のことがわかったような気がするよ。

よかった!がんばって記事を書いたかいがあるよ。

ここまで読んでいただきありがとうございました。控除のことや、仮想通貨と税金のことなど、これからも記事を追加していこうと考えていますのでまた読んでいただけたらうれしいです。

コメント